氢能的现状

虽然目前氢能的开采和生产还受到成本的影响,但不可否认的是,氢能是清洁能源的终极选择,尤其是环保的绿氢制造,更是被寄予厚望。

氢气是二次能源,地球上没有天然的氢气,目前主要通过三种较为成熟的路线制取:

① 以煤炭、天然气等传统化石能源生产氢气,这也是目前全球制氢最为成熟的技术路线。

② 以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产制氢。

③ 电解水制氢,由于可再生能源电解制氢具有绿色环保、生产灵活、纯度高等特点,未来发展空间巨大。

成本和碳排放方面,煤制氢和天然气制氢由于工艺成熟、应用规模大,目前具有较低生产成本,而其碳排放也是众多技术中最高的,因此这两种制氢技术也被称为“灰氢”。而可再生能源电解制氢技术,由于所用电力来自水风光等清洁能源,因此全流程碳排放最少,也被称为“绿氢”。所以,可再生能源发电制氢将是未来氢气生产的主要趋势,发展空间巨大。

PEM电解水技术

在技术层面,电解水制氢技术可分为碱性电解水制氢(ALK)、质子交换膜电解水制氢(PEM)、固体氧化物电解水制氢(SOE)和阴离子交换膜电解水制氢(AEM)。其中,碱性电解水技术最为成熟,造价成本也较低;但是与可再生能源适配性较差。

固体氧化物电解水制氢(SOE)目前仍处于实验室阶段,其发展主要取决于相关材料技术的突破情况。相比之下,PEM电解水技术具有独特优势,与水电、风电、光伏(发电的波动性和随机性较大)具有良好的匹配性,最适合未来能源结构的发展。

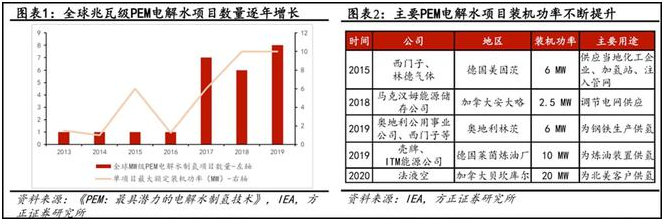

电解水技术近年在全球得到较多应用,新增项目数量和单项目装机规模也不断提升。

认识质子交换膜

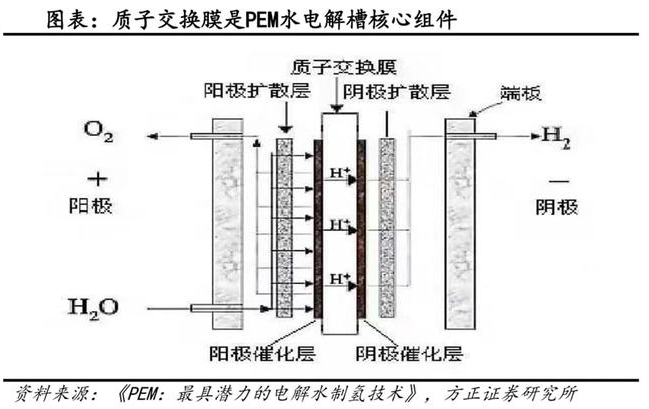

质子交换膜(PEM),也叫质子膜或者氢离子交换膜,是一种致密的离子选择性透过的膜。质子交换膜在电池(电解池)中起到阻隔电解液,传导质子的作用。质子交换膜目前商用技术难度高,长期以来技术被国外企业垄断。商用化最多的是杜邦公司 nafion 系列质子交换膜。

水电解槽主要内部组件由内到外依次是质子交换膜、阴阳极催化层、阴阳极气体扩散层、阴阳极端板等。作为水电解槽电极的核心组件,质子交换膜不仅传导质子,隔离氢气和氧气,而且还为催化剂提供支撑,其性能的好坏直接决定水电解槽的性能和使用寿命,因此在整个设备中至关重要,从整体看,质子交换膜成本约占燃料电池总成本的4.08%。

质子交换膜产业链

质子交换膜处于有机氟化工产业链末端,其上游是有机氟化工的单体材料,下游是基于质子交换膜的氯碱工业、燃料电池、电解水、储能电池等应用领域。

质子交换膜上游主要包括基础材料和过程材料两个部分:基础材料即萤石,利用上游原材料制备可用于后续加工的各类全氟、非全氟以及特种树脂。

行业现状

生产工艺要求较高

目前市面上主要使用的是全氟磺酸质子交换膜,生产技术方面,目前主流的全氟磺酸PEM最常用的加工方法有热熔融挤出成膜法和溶液流延成膜法两种方法。尽管目前全氟磺酸PEM应用最广泛,但仍存在成本较高、尺寸稳定性较差、温度升高会降低质子传导性的缺点。为解决全氟磺酸PEM存在的问题,进一步提升质子交换膜的性能并降低成本,部分氟化PEM、无氟PEM和复合PEM成为质子交换膜新的研究方向。

我国有机氟化工产业链保障,基础原材料充足

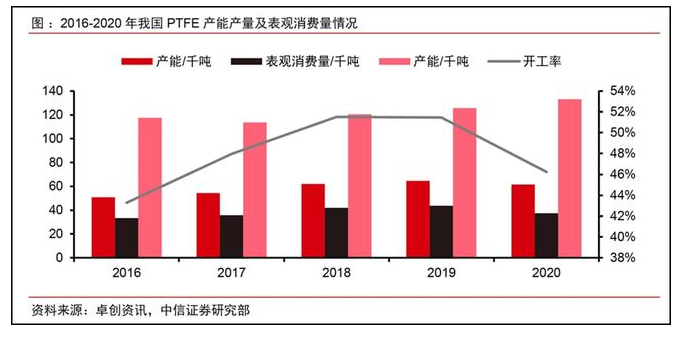

在质子交换膜制备的基础原料中,四氟乙烯产能充足。四氟乙烯由制冷剂 R22 生产制得,其主要用于聚合生产聚四氟乙烯(PTFE),为消化 R22 产能,氟化工企业对 PTFE 产能进行配套建设,产能过剩较为严重,产能出清困难。PTFE 目前处于产能过剩阶段,这也凸显出我国四氟乙烯产能充足,为下游分支 HFP 生产及质子交换膜生产提供了充足的产能保证。

技术水平相对落后,产能长期国外垄断

全球质子交换膜产能基本上被国外垄断。国内质子交换膜产业发展时间滞后于美国日本等发达国家,尚处于起步阶段,面临技术、市场、人才、资金四大壁垒:。

年,东岳集团与上海交通大学合作,得到国家 863 计划支持,成功研制出全氟磺酸离子交换膜。历经十余年的攻关,将树脂制备、涂布工艺探索、试验线建设、复合膜商业化制备等,东岳集团目前已经实现了产业化突破,实现了质子交换膜及管件材料产业链布局。

市场需求

质子交换膜下游应用广泛,氯碱工业、燃料电池、电解水制氢以及全钒液流电池中关键膜材料均为质子交换膜。PEM燃料电池及电解水发展迅速,国内外市场都呈现出较快的需求增长和广阔的发展前景。

质子交换膜燃料电池

质子交换膜燃料电池(PEMFC)是最为常用的燃料电池形式。据E4tech统计数据显示,从2011年到2019年,PEM燃料电池出货量占比从44.9%进一步提升至82.7%,可见,全球PEM燃料电池出货量高速增长。依据中国氢能联盟对未来燃料电池系统成本的预测以及美国能源部披露的成本结构,综合测算,燃料电池应用领域每年为质子交换膜带来的市场增量将持续增长,到2025年、2035年和2050年将分别为9.80亿、49.01亿和67.39亿,非常可观。

电解水制氢

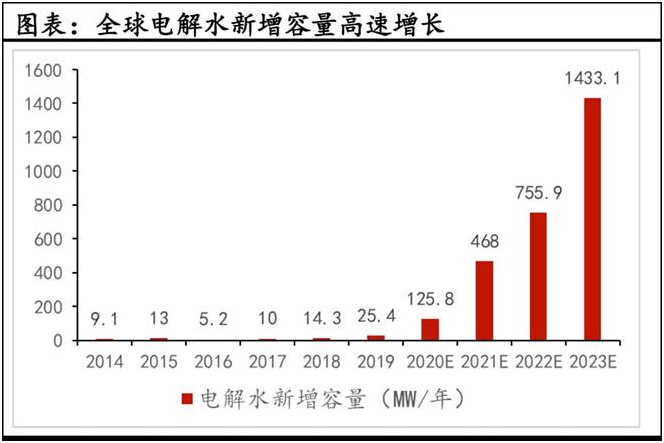

电解水同样是质子交换膜的一项重要应用领域,电解水制氢战略地位不断凸显,真正做到零碳排放与“风光无限”,带动电解槽系列产品的快速发展。据IEA统计数据显示,近年全球电解水年新增装机容量快速增长。IEA根据已公布的项目数据进行预测,2020-2023年电解水年新增装机容量将呈现高速增长,到2023将达1433.1MW,较2014年相比,年均复合增速将高达75.44%。综合测算,可再生能源电解制氢在2020年给质子交换膜带来的市场增量为4.03亿人民币,而到了2030年和2050年,将可为质子交换膜市场每年带来约17.2亿和59.8亿的规模增量。

全钒液流电池

全钒液流电池是安全高效、富有潜力的储能系统。钒电池我在之前的文章中介绍过,作为电化学储能的最优解,目前已经加速商业化,相比于目前储能主流的锂离子电池系统更加安全,其使用寿命可达 20 年,充放电数万次,生命周期是传统电池的 3-4 倍。目前应用的商业化程度最高的导电膜是杜邦的 Nafion 膜。随着高功率密度全钒液流电池电堆的开发成功,和新一代全钒液流电池技术的成熟以及产业链上游更多企业的参与,全钒液流电池在初始投资成本和系统效率等方面的竞争力将不断提升。

总结:目前燃料电池所用的氢大多是工业副产氢。未来随着燃料电池的发展,对“绿氢”的需求会越来越高,质子交换膜电解水制氢是未来氢能源的重要来源。风光发电的快速发展,将带动弃电制氢、储能系统的共同发展,二者发展均离不开质子交换膜,预计 2030 年我国质子交换膜用量将达到 2765-2850万 m2,应用主要集中在氢燃料电池车领域,其次是质子交换膜电解水工艺和全钒液流电池领域,市场空间将达到百亿元量级。

质子交换膜下游应用广泛,主要应用于氯碱工业、燃料电池、电解水制氢与全钒液流电池储能系统。根据我们测算,2030 年我国氯碱工业国产离子膜需求量约为 7.6 万平,我国车用燃料电池用质子交换膜需求量超 2640 万平,电解水制氢电解槽用质子交换膜需求量超 95 万平,全钒液流电池储能用质子交换膜需求量超 15 万平。总体而言,预计我国质子交换膜市场未来将由车用燃料电池市场主导,2030 年市场规模将超百亿元。国内技术水平与国外尚存差距,但部分企业正在加速布局,有望实现高端突破。

中国铁路集团通报,今年十一黄金周假期预计将发送旅客1.75亿人次。 中国国家铁路集团有限公司星期天(9月15日)在官方微信公众号通报,中国铁路国庆黄金周运输自9月29日开始,至10月8日结束,为期10天,全国铁路预计发送旅客1.75亿人次,其中10月1日为客流高峰日,预计将突破2100万人次。 按照车票预售期的相关规定,铁路12306将从星期天开始发售国庆黄金周运输期间火车票,当天发售9月29日的火车票。国庆假期首日火车票将在中秋节(9月17日)当天开售。 中国铁路集团介绍,国庆黄金周运输期间,全国铁路将实行高峰运行图,统筹高铁和普速运力资源,日均计划开行旅客列车1万2000列,加开跨铁路局集团公司的直通旅客列车354列。 中国铁路部门也将积极应对国庆黄金周购票高峰,优化售票组织,提升旅客购票体验。深入分析客流特点,科学制定售票策略,动态优化票额分配,兼顾长途和短途旅客出行需求,加强票额实时监控,及时将票额投放至客流需求较大的车站,最大限度保障旅客出行需求。采取有效措施防范和遏制第三方平台恶意抢票行为,营造公平公正的购票。

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号