来自金融机构的一份材料显示,国内某头部电堆/系统厂商将在数周内启动港股IPO申报流程,现正处于基石轮投资人沟通阶段,且已有部份额度锁定。

彭博社9月末曾报道,广东国鸿氢能科技股份有限公司(国鸿氢能)正考虑香港上市,最快10月将提交初步招股书,募资数亿元。这是继亿华通(SH:688339)之后第二家进军港交所的中国纯粹氢能公司。

企业赴港上市没有辅导期一说,在中介机构签订协议后,需花费1-3个月时间整理招股材料,随后经历递表、聆讯、路演、招股、上市等流程完成IPO,整套费时短则6个月,长则1年,与A股上市相比快捷很多。

多名香港投行人士指出,和基石投资者正式沟通一般发生在聆讯之后,将该工作前置到递表之前并非常规操作。

新能源产业发展初期以政府力量驱动为主,补贴通常以后给形式发放,企业前期资金压力较大,也就会形成应收账款比例高企、关联交易频繁等现实的财务问题。这些情况在A股IPO过程中会被监管当作重要考虑,但是在“重投资人,轻发审”的港股市场,则相对没有那么被看重。

另外一点,港股还有锁定期的便利性。港股锁定期由保荐人与企业商定确立,时间窗口短过A股,为企业原始股东提供了更快速的退出渠道。

还有,港股主板和GEM(创业板)在企业规模、财务等很多硬性门槛要求都比A股低不少,执行尺度更是宽松,特别是对待科技属性较高的行业。“港交所很少会拒绝企业上市,没有说不允许上市的,只有投资人喜不喜欢的。”一位投行分析师说。

但在宽松的上市土壤和更国际化的交易环境之下,A+H同时上市企业普遍会有折价现象,尤其在GEM板上。

对此,投行人士表示:“港股投资人有不少是跨国资金,某公司的创新或者市场占有率,在中国国内是第一和独一份,但国际投资人可能美国、以色列等等市场看过其他更新的、更高含金量的,所以这个公司股价在港股的市值综合来说就会比A要低一些。”

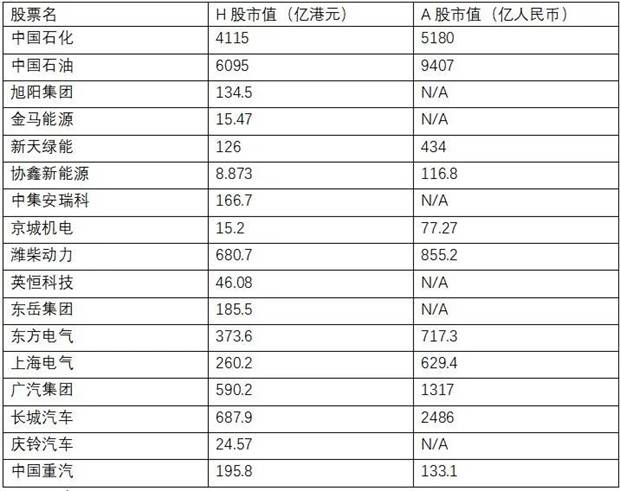

*H股涉氢企业与A股市值对比(10月19日),部份公司两地上市主体并不完全吻合,此表仅作参考

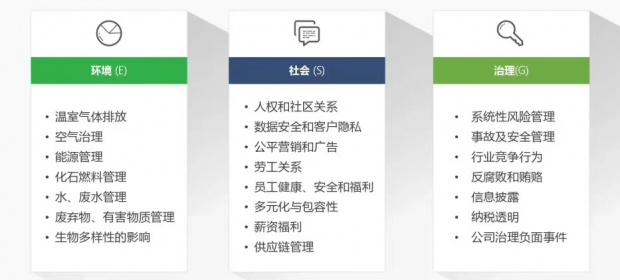

港交所施行全球最严格的ESG监管制度,这或许对氢能行业公司是很有利的一条因素。

ESG是“环境、社会、管治”的缩写,从字面意思即能理解“近零碳”概念加身的氢能公司非常契合ESG第一大宗旨。

*ESG大致分类,图片来源网络

2021年下半年开始,一级市场全社会投资风格趋于谨慎,而氢能所属的新能源行业是为数不多的热点领域,屡屡有估值创出新高的融资案例发生,背后是资本对能源结构调整所伴生机会的追捧。

今年3月,中国氢能“顶层规划”《氢能产业发展中长期规划(2021-2035年)》出台,明确氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体,氢能产业是战略性新兴产业和未来产业重点发展方向。

根据中国氢能联盟的预测,到2050年,氢能在中国终端能源体系中占比至少达到10%。

IEA(国际能源署)在近期发布的《全球氢能观察2022》中预测,到2030年,全球氢气需求有望达到1.3亿吨,其中低碳排放氢气产量将从2021年的不足100万吨上升至1600-2400万吨,交通已经成为氢能应用扩张最为迅速的行业。

二级市场上,根据氢能数据库统计,已披露涉氢业务的A股上市公司标的超过250家。

今年6月,捷氢科技、治臻股份、国富氢能相继宣布开始科创板IPO申报工作,加上文首提到的头部电堆/系统企业,以及赴港二次上市的亿华通,能源结构改革正在驱动我国氢能产业链从零敲碎打的创业团队转身踏上更广阔的公众舞台。

中国铁路集团通报,今年十一黄金周假期预计将发送旅客1.75亿人次。 中国国家铁路集团有限公司星期天(9月15日)在官方微信公众号通报,中国铁路国庆黄金周运输自9月29日开始,至10月8日结束,为期10天,全国铁路预计发送旅客1.75亿人次,其中10月1日为客流高峰日,预计将突破2100万人次。 按照车票预售期的相关规定,铁路12306将从星期天开始发售国庆黄金周运输期间火车票,当天发售9月29日的火车票。国庆假期首日火车票将在中秋节(9月17日)当天开售。 中国铁路集团介绍,国庆黄金周运输期间,全国铁路将实行高峰运行图,统筹高铁和普速运力资源,日均计划开行旅客列车1万2000列,加开跨铁路局集团公司的直通旅客列车354列。 中国铁路部门也将积极应对国庆黄金周购票高峰,优化售票组织,提升旅客购票体验。深入分析客流特点,科学制定售票策略,动态优化票额分配,兼顾长途和短途旅客出行需求,加强票额实时监控,及时将票额投放至客流需求较大的车站,最大限度保障旅客出行需求。采取有效措施防范和遏制第三方平台恶意抢票行为,营造公平公正的购票。

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号